Por: Econ. Jimmy Anastacio

INTRODUCCIÓN

En marzo del 2015, el Gobierno del Ecuador implementó sobretasas arancelarias de carácter temporal para regular el nivel general de las importaciones. De acuerdo al Gobierno, el objetivo principal era salvaguardar el equilibrio en balanza de pagos. A nivel de OMC se acordó posteriormente un calendario de eliminación de todas las salvaguardias para el año 2016, el mismo que fue cumplido parcialmente y modificado el 29 de abril de 2016, extendiendo las sobretasas, en niveles del 15%, 25% y 40%, hasta junio del 2017, argumentando su necesidad ante la crisis que atraviesa el Ecuador.

Las salvaguardias gravan prácticamente la totalidad de subpartidas que contienen a las maquinarias, equipos y sus accesorios, aunque con algunas excepciones. El problema radica en la existencia de salvaguardias en bienes duraderos que son indispensables para la producción y que con un costo arancelario tan elevado genera desincentivos para su adquisición o si se los adquiere resta recursos que la empresa podría utilizar como capital de trabajo en la generación de valor agregado.

El empresario podría postergar su decisión de importar una maquinaria o equipo gravado con una salvaguardia, lo cual podría frenar planes de mejoramiento de productividad, reducción de costos, expansión, etc. en fin podría convertirse en un obstáculo más para hacer frente a una difícil coyuntura.

El análisis presentado a continuación es una aproximación del costo de oportunidad que representaría el destinar recursos económicos al pago de una salvaguardia, particularmente para la importación de hélices de barcos, gravadas con una sobretasa del 40%. Es importante mencionar que postergar la decisión de reemplazar una hélice en mal estado no sería una opción, ya que podría impedir la operación total del barco, pero que una vez reemplazada servirá a la industria y al país por los próximos 20 o 30 años.

PLANTEAMIENTO DEL CASO

Un armador atunero, necesita importar una hélice para que su barco continúe operando. El valor CIF de la hélice requerida asciende a US$ 105.645.

Una hélice en mal estado impedirá alcanzar el régimen de revoluciones en donde el motor entrega el máximo de potencia y por lo tanto afectará la productividad e incluso podría limitar la operación total del barco. El reemplazo de la hélice se realizaría en el periodo de veda de la pesquería, por lo que no afectaría a la operación pesquera.

La flota atunera bordea los 40 años de antigüedad y hay barcos que operan con las mismas hélices desde que fueron construidos, se trata de un bien duradero.

Cálculo de impuestos por importación

Tabla 1. Impuestos sobre la importación de hélices para barcos

Actualmente, las hélices de barcos están gravadas con una salvaguardia del 40%, lo que generaría un pago adicional por este concepto de US$ 42.258, a lo cual se sumarían otros impuestos que gravan esta importación. Es importante señalar que las salvaguardias forman parte de la base imponible para el cálculo del IVA (CIF+ADV+FODINFA+SALVAGUARDIA+ICE). La tabla 1 resume los valores que tendría que pagarse en impuestos en un escenario con y sin salvaguardias.

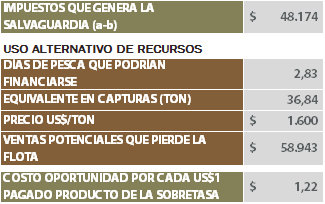

Costo de oportunidad

Tabla 2. Costo de oportunidad para el armador pesquero

Consideremos que destinar recursos al pago de una salvaguardia para importar un bien que es indispensable para una actividad productiva representa un costo de oportunidad de invertir esos mismos recursos en el proceso productivo. En este caso, US$48.174 en impuestos que se generarían producto de la salvaguardia, podrían ser utilizados en financiar alrededor de 2,83 días de pesca, considerando un costo promedio por día de US$17.000.

En 2,83 días de pesca, el barco podría capturar alrededor de 37 toneladas de atún. Esta captura tendría un valor comercial de US$58.943, al precio de mercado referencial de mayo del 2016.

Por lo tanto, para el armador que tiene que realizar la importación de la hélice, cada US$ 1 pagado en impuestos que le genera la salvaguardia, le representaría dejar de producir ventas por alrededor de US$1,22. Las ventas servirían para cubrir el proporcional de costos diarios de la tripulación, combustible, avituallamiento, materiales y suministros de pesca, mantenimiento, administración, etc, además del margen del armador.

Sin embargo, el efecto se maximiza si consideramos el impacto que podría tener en la cadena productiva. El atún es considerado por la cadena como su mayor activo, tener atún para procesar significa producción, empleo y ventas de valor agregado.

Tabla 3.- Costo de oportunidad para la industria procesadora

Retomando el ejemplo anterior, el costo de oportunidad para la industria de procesamiento sería la cantidad de atún como materia prima que dejaría de percibir. 37 toneladas de atún crudo podrían ingresar a las líneas de procesamiento de la industria y destinarse a la exportación.

El rendimiento para la industria conservera sería aproximadamente 15,47 toneladas de lomos de atún listos para enlatar. Esta cantidad de materia prima permitiría producir 3.131 cajas de atún enlatado, que podrían exportarse y generar divisas por US$118.991.

También se generaría 9,4 toneladas de desechos que son materia prima para la industria harinera, con lo que se podrían producir 2,7 toneladas de harina de pescado que representarían un ingreso por exportaciones de US$3.503

Por lo tanto, si los recursos que se pagarían por la sobretasa (US$48.174) fueran destinados como capital operacional al proceso productivo, se generaría a lo largo de la cadena de valor suficientes divisas para compensar la importación de la hélice, la cual, siendo un bien duradero se la volverá a importar de nuevo posiblemente transcurridos 20 o 30 años más.

El costo de oportunidad para el armador serían dejar de producir US$1,22 en ventas por cada US$1 en impuestos que genere el pago de la salvaguardia. Además, indirectamente la cadena de valor también perdería la oportunidad de generar US$2,54 en divisas, producto de las exportaciones. Ambos efectos totalizan US$3,76 en ventas que podrían generarse. Los ingresos servirían para pagar sueldos, cubrir costos de materiales, insumos, servicios básicos, pago de otros impuestos, cubrir márgenes de los distintos actores de la cadena, etc. que dinamizan la economía y sostienen el empleo.

Los bienes de capital para la industria no deben tener salvaguardias, afectan directamente la actividad productiva. El costo de la sobretasa es tan elevado (15%-40%) que podría generar desincentivos a la inversión para mejoramiento de productividad, agravando el panorama de competitividad para las industrias, más aún aquellas exportadoras que generan divisas para una economía dolarizada.

El ejemplo fue ilustrado con un bien como las hélices, a pesar de no ser de importación frecuente, son vitales para la industria pesquera cuando es necesario su reemplazo. No obstante, el enfoque del análisis bien podría aplicarse para otras maquinarias y equipos y los resultados serán similares.