Desempeño exportador

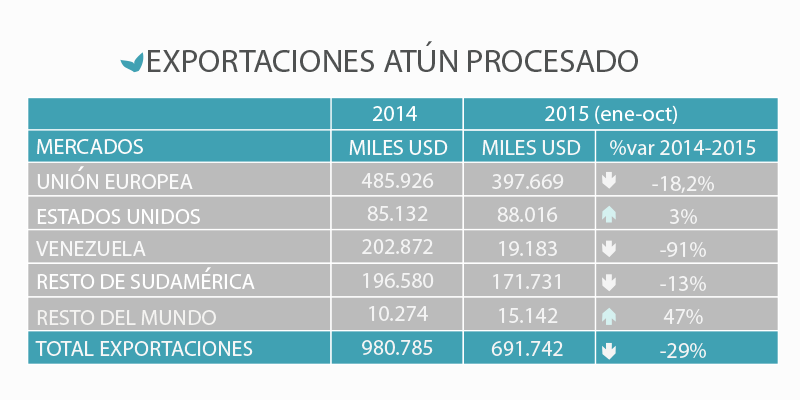

El sector atunero atraviesa una de las coyunturas más complejas de la última década. La caída de las exportaciones en 2015 alcanzó el 30%, cifra alarmante para un sector que exporta entre el 80% y 90% de lo que produce.

El desplome del mercado venezolano representó aproximadamente la mitad del decrecimiento de las exportaciones en el 2015, dejando aproximadamente a 27 mil toneladas de producción sin mercado. Las empresas buscaron, en lo posible, colocar esa producción en otros mercados, lo cual terminó agravando las presiones ya existentes en los precios.

La caída interanual de las exportaciones sin considerar los resultados del mercado venezolano se estima en -14%, con decrecimiento en la mayoría de destinos.

Fuente: BCE

Apreciación del dólar e incremento de costos de factores de producción

Los problemas de competitividad de la industria se han acentuado con la apreciación del dólar, aún más al competir con producción asiática y africana de bajo costo.

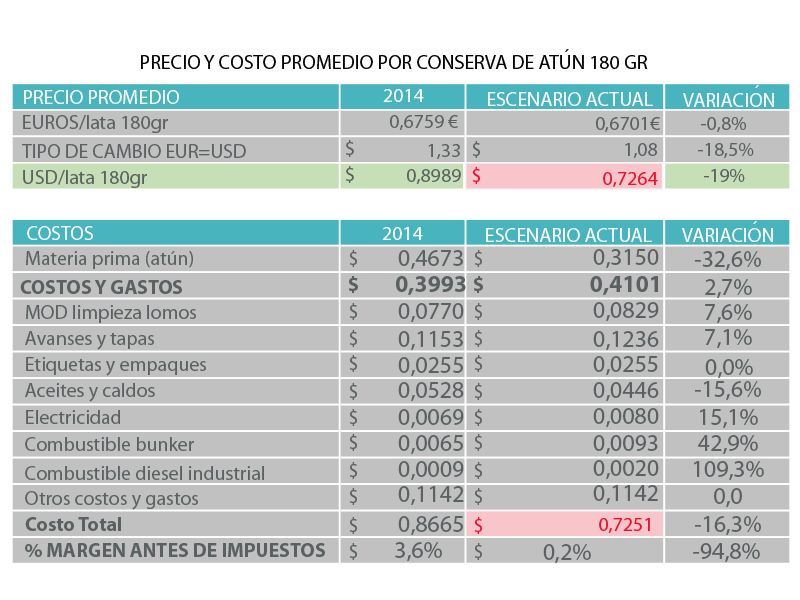

En mercados claves como la Unión Europea (UE), que representa el 57% de las exportaciones, la industria ha buscado mantener su posicionamiento de mercado sacrificando márgenes de comercialización. El siguiente cuadro presenta las importaciones, en millones de euros, de la UE entre enero y agosto de 2015; las cifras muestran que Ecuador apenas perdió -0,4% de participación del mercado de preparaciones y conservas. No obstante, con un dólar significativamente apreciado, se tradujo en menores ingresos en dólares a la economía nacional. La cotización euro/dólar promedio entre enero y agosto de 2015 cayó 18,3% respecto al periodo 2014. Esto implica que la industria apenas pudo mantener su nivel de ventas y posicionamiento, asumiendo el costo que implicó la apreciación del dólar.

La competencia en Europa se agudiza. Filipinas con preferencias arancelarias desde el año 2015, logró un importante crecimiento del 20% y ganó 1,2% en cuota de mercado, al igual que Indonesia y otros países como Ghana y Papua Nueva Guinea que también vendieron más. Tailandia, el principal competidor global, sufrió un traspié en el 2015 producto de una serie de investigaciones en torno a pesca ilegal que representó el cierre de ese mercado durante unos meses. En consecuencia, concentró su estrategia de crecimiento en mercados como América Latina (desplazando al producto ecuatoriano), África del Norte y Medio Oriente.

Fuente: Eurostat

A la apreciación del dólar, se suman los recientes incrementos en los costos de algunos factores de producción, cuyo efecto conjunto sobre la industria se ejemplifica a continuación.

En la UE, el precio promedio de importación ha caído aproximadamente 0,8%, lo cual sumado a la apreciación del dólar ha afectado los ingresos de la industria por ventas a este mercado en al menos -19%; mientras que el costo de transformación de la materia prima, se estima se incrementará en 2016 en al menos 2,7%, debido al alza de las tarifas eléctricas, incrementos de precios de combustibles e incluso el costo laboral que, a pesar de solo haberse ajustado por inflación, implica un desafío en un mercado con precios deprimidos y compitiendo con moneda fuerte. A pesar de que el costo de la materia prima atún ha caído, los menores ingresos que se están percibiendo por las exportaciones estarían dejando a esta actividad exportadora al borde del nivel de costos y sin margen de maniobra para enfrentar a la competencia.

Por lo expuesto, es preocupación para la industria que el costo de factores como la electricidad se incremente, considerando la inversión pública para la repotenciación de la matriz energética, que en teoría apunta a mejorar la competitividad sistémica.

Un importante competidor como Tailandia, incurre en un costo de 2,7 baht/kWh lo que equivale a $0,07 por kWh. En términos relativos, el costo de la electricidad para la industria ecuatoriana pasaría a estar al menos 30% por encima del primer competidor global, tan solo considerando la tarifa promedio.

El Estudio de Competitividad del Subsector Atunero Ecuatoriano, elaborado por CORPEI para el Ministerio de Comercio Exterior muestra que la brecha de competitividad con Tailandia puede ser de al menos 30%, dado los menores costos, el nivel de escala, entre otros; que permitirían a la industria tailandesa competir y posicionarse en mercados en los que incluso enfrenta barreras arancelarias. En este contexto, cualquier incremento del costo de factores en el Ecuador implicaría la profundización de los problemas de competitividad para el atún ecuatoriano en el mercado internacional.

El incremento del precio de los combustibles y de la energía, ha afectado en general a toda la industria pesquera (conservas, fresco, congelados, harina), con impactos severos en casos específicos en los que por las particularidades de su ubicación dependen ampliamente de combustibles para la generación de energía.

Antes del incremento, el peso del rubro electricidad en la estructura de costos y gastos totales representaba a nivel sectorial un promedio de 0,8% para la industria conservera (empresas reportan que sobre el total del costo de fabricación representaba 3,2%) y de 1,8% para la industria harinera (sobre el costo de fabricación en el caso de harina se estima bordea el 6%). Con el nuevo precio de la electricidad, el peso del factor pasaría a superar el 1% e incluso a más del 3% de los costos y gastos totales en función de la escala de operación, considerando que existen diferencias entre tamaño de capacidad en las plantas. A esto habría que sumar el incremento de costos en industrias conexas nacionales, que proveen insumos y materiales al sector, por lo que el efecto agregado podría ser mayor.

Las plantas industriales para la producción de harina de pescado emplean directamente a 950 personas, según datos del Censo 2015 realizado por la Cámara Nacional de Pesquería; mientras que, en la industria de preparaciones y conservas de pescado se emplearon 26.410 empleos, según cifras de las Cuentas Nacionales del Banco Central del Ecuador para el año 2014.

Solicitud

El sector es consciente que la apreciación del dólar se escapa del control de la política pública ecuatoriana. No obstante, costos internos de la electricidad y los combustibles son de control del Estado; considerando la crítica situación competitiva del sector pesquero, solicitamos:

- Revertir el aumento de la tarifa de energía eléctrica para la industria pesquera.

- Revisar el método de fijación de precios del diésel industrial, ubicándolo al menos a niveles del precio internacional.

- Expedición de acuerdo ministerial que aclare y defina el alcance del régimen de trabajo discontinuo para el sector pesquero

- Renovación de la exención del anticipo del impuesto a la renta para el sector pesquero (plantas conserveras, harineras y flota atunera y de pequeños pelágicos)

- Ampliar mercados, empezando con la solicitud de inclusión de las partidas del atún en conservas en el SGP de los Estados Unidos

- Definir el pago de los montos pendientes de pago del Drawback