la importancia de las ventajas arancelarias europeas.

La industria atunera contribuye con el 10% del total de exportaciones no petroleras del Ecuador. En el 2012, el valor total exportado fue de 1.066 millones de dólares, generando más de 30 mil puestos de empleos directos, además de dinamizar las ventas y empleo de industrias conexas que conforman el clúster.

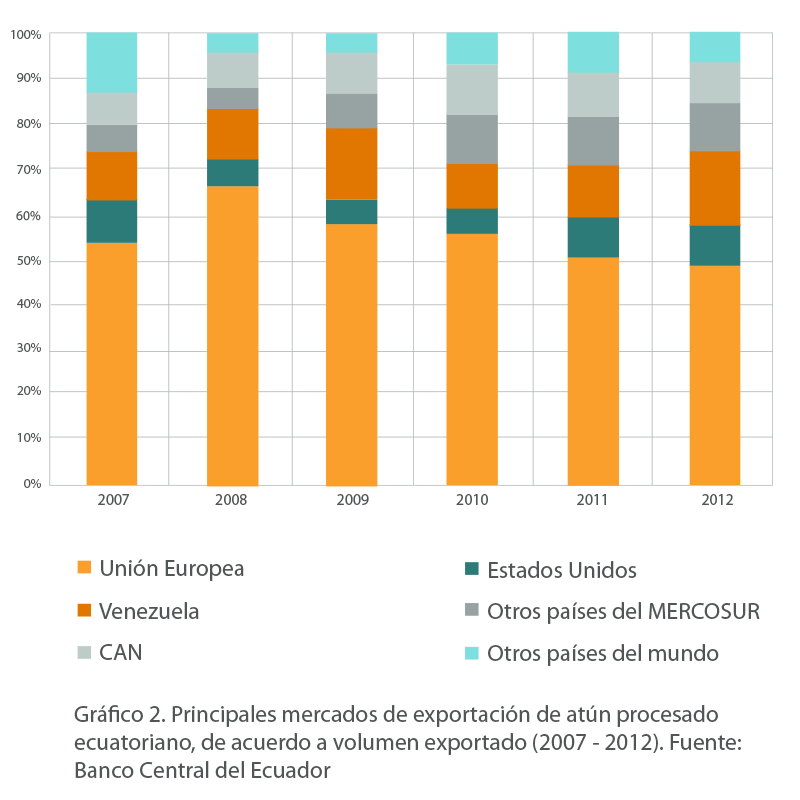

La Unión Europea es el principal mercado de exportación absorbiendo al menos el 50% de la producción de atún del Ecuador. La terminación del SGP+, sin un acuerdo para el desarrollo que garantice un acceso preferencial a este mercado, implicaría una pérdida de competitividad tan grande que no permitiría continuar exportando a esta región, con la consecuente pérdida de producción, empleo y afectación a la cadena de valor de la industria.

LA INDUSTRIA EN CIFRAS

Importancia del mercado Europeo para las exportaciones de atún

En el 2012, el valor total exportado de productos túnidos superó los mil millones de dólares.

La industrialización de la producción se refleja en la composición de las exportaciones; las preparaciones y conservas (atún en lata, atún en vidrio, atún en pouch y otros preparados de atún) representan alrededor del 98% del valor total de exportaciones atuneras, mientras que el atún fresco y congelado el 2% respectivamente. En el 2012, la Unión Europa absorbió alrededor del 48% del volumen de exportación de atún procesado del Ecuador, un 26% fue exportado a los Estados Unidos y Venezuela.

El atún es uno de los tres productos de mayor importancia en las exportaciones a la Unión Europea, cuyas preparaciones y conservas representaron en el 2012 el 21% de las exportaciones del Ecuador a este mercado.

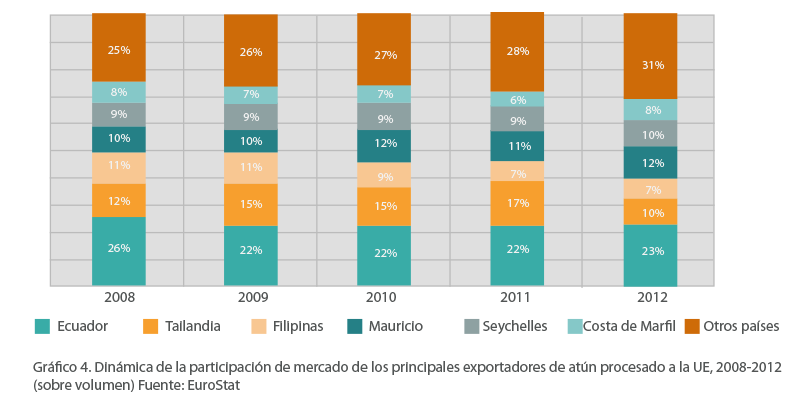

En cuestiones de acceso a mercados, el SGP+ de la Unión Europea le ha permitido a la producción atunera ecuatoriana competir con importantes proveedores asiáticos y africanos cuya participación en el mercado supera el 67%, entre ellos destacan Tailandia, Filipinas, Indonesia, Vietnam, Seychelles, Mauricios, Ghana, Costa de Marfil y de la región de Oceanía, Papua Nueva Guinea. Particularmente, los países asiáticos no cuentan con beneficios de acceso a este mercado con cero aranceles, sin embargo su competitividad en este mercado es superior como consecuencia del menor costo de sus factores de producción.

Importancia socioeconómica de la industria

La industria atunera se concentra geográficamente en 3 zonas, Guayaquil, Manta y Posorja, particularmente las dos últimas, tienen una marcada dependencia de sus economías a la actividad pesquera.

Las estimaciones de empleo para la industria indican que el empleo directo generado en actividades de procesamiento oscila las 20 mil personas, otros 4.000 puestos directos en las tripulaciones de la flota atunera ecuatoriana y personal de abastecimiento para la flota en tierra.

Adicionalmente, las empresas procesadoras de atún dinamizan las industrias conexas que conforman el clúster. Las ventas y empleo generado de las empresas proveedoras de insumos como aceites, latas, tapas, plásticos para empaque, etiquetas y cartones representan alrededor del 44% del costo directo de producción. Estas industrias ecuatorianas dependen en gran medida de la dinámica de la industria atunera, llegando en algunos casos a representar una dependencia casi absoluta, como el caso de la industria de fabricación de latas que depende en sus ventas entre un 55% y un 85% de la industria atunera (ver certificaciones adjuntas).

Las industrias proveedoras para el sector atunero, son industrias de importante empleo de mano de obra, por lo que disminuciones en los niveles de producción de la industria atunera han traído serias consecuencias para el empleo, de forma más drástica en las comunidades antes mencionadas, las cuales son especialmente vulnerables a esta actividad.

Se estima que de la industria atunera dependerían directa e indirectamente 200.000 de personas, considerando sus relaciones en las unidades familiares, resaltando que al menos el 80% del personal de producción en las plantas procesadoras es mano de obra femenina.

Importancia del acceso preferencial europeo.

Nuestra competitividad respecto a otros países proveedores a Europa.

El costo laboral, uno de los principales rubros de la operación de la flota atunera nacional, ha incrementado continuamente su peso en la estructura de costos durante los últimos años. Para el año 2008, el costo laboral representaba alrededor del 24% del costo variable de la operación, para el año 2012 este valor se incrementó al 35%.

El incremento del peso del costo salarial en la estructura de costos es resultado de la tendencia creciente del costo laboral en el Ecuador en el último quinquenio. El salario básico fijado por el Ministerio de Relaciones Laborales del Ecuador creció 87% en términos nominales y 40% en valores reales en el periodo 2007-2013. Es importante resaltar que los salarios pagados por la industria se encuentran por encima de los mínimos oficiales.

Por otro lado, en la industria de procesamiento, existe evidencia de que las variaciones del costo de producción del atún en conserva en distintos países dependen del costo de la mano de obra y no tanto de otros rubros que afectan la cadena. A pesar de los niveles de industrialización, la fase de limpieza luego de la cocción se realiza manualmente, siendo una de las fases dentro del proceso de producción que mayor cantidad de mano de obra requiere.

Las jornadas laborales en la región asiática incluidas islas del Pacífico se extienden por encima de las 11 horas diarias, en las cuales los trabajadores principalmente mujeres realizan su trabajo en hacinamiento a altas temperaturas, sin hablar e incluso monitoreadas hasta en el uso de baños, incidiendo en los volúmenes de producción diarios de estos países.

Al realizar un análisis comparativo del costo laboral entre Ecuador y Tailandia podemos observar: el costo diario de un trabajador en Tailandia es de 300 BHT en promedio (considerando que el salario mínimo legal cambia por región), o equivalente a $10,34, en contraste en Ecuador el salario promedio pagado a operarios del sector es de $17, lo cual sumado a otros beneficios supera los $22 dólares en costo para el empleador, es decir más de 2 veces el de nuestros competidores. En términos reales, el salario real en Tailandia ha ido decreciendo conforme lo muestra el gráfico 3 presentado por el Thailand Development Research Institute.

La diferencia en el costo laboral, adicionalmente a los subsidios pesqueros, explican el crecimiento de las exportaciones asiáticas en detrimento de nuestra participación de mercado, esto a pesar de las condiciones ventajosas de acceso a mercado que mantenemos. Cualquier erosión de la ventaja arancelaria implicaría de forma muy probable, la pérdida de este mercado.

OTROS REQUISITOS PARA EL POSICIONAMIENTO COMPETITIVO DE LA INDUSTRIA ATUNERA ECUATORIANA.

Mantener condiciones de acceso preferentes a principales mercados

Los destinos de exportación de Ecuador son amplios, pero se podría indicar que la región de Medio Oriente y otros países asiáticos son de casi nula penetración del atún ecuatoriano. Estos mercados enfrentan grandes desafíos de eficiencia logística sobre todo al competir con la ventaja geográfica de los proveedores asiáticos. Por otro lado, la región de Medio Oriente enfrenta conflictos geopolíticos que podrían restar a la estabilidad de una mayor incursión en este mercado.

El mercado latinoamericano, en particular Venezuela, le ha permitido a la industria colocar aquella producción que no cumple las normas de origen que imponen otros mercados de mayores precios. Es probable que incluso hubiese absorbido la desviación comercial ocasionada por la competencia asiática en el mercado europeo y norteamericano. Sin embargo, es poco probable que este mercado pueda suplir la producción que se pierda por la pérdida del diferimiento arancelario del SGP+, ya que incrementos en la oferta en estos mercados traerían caídas en el precio proporcionalmente mayores que la industria ecuatoriana no podría absorber. El tamaño del mercado es otro factor en contra, que no permite incrementos mayores a las exportaciones actuales.

Astilleros

Aproximadamente un 40% de la flota atunera, compuesta por 102 barcos, requiere anualmente de reparaciones mayores. No existen en el Ecuador astilleros suficientes para abastecer esta demanda, por lo que los armadores deben acudir a principalmente a los astilleros de Chile y Perú. A un costo apoximado de US$ 400,000 por barco, esto representa una salida de divisas de alrededor US$ 16 Millones. Si a esta demanda, se le agrega el resto de las flotas pesqueras, de turismo, tanqueros y mercantes, fácilmente estaríamos hablando de US$ 30 millones.

Una política del gobierno para fomentar la instalación de astilleros privados, estatales o de capital mixto, vendría a apoyar en gran medida la consolidación de la competitividad sistémica en el sector atunero

Modernización de la flota atunera nacional

De acuerdo al registro regional de barcos de la Comisión Interamericana del Atún Tropical [CIAT], la antigüedad promedio de las embarcaciones de pabellón ecuatoriano es de 33 años.

La obsolescencia de los barcos implica altos costos de reparación y mantenimiento así como otros costos económicos relacionados a ineficiencias. Se estima que alrededor del 16% del costo operativo variable de una embarcación corresponde a gastos de reparación y mantenimiento, lo cual en valores nominales podría bordear los 20 millones de dólares anuales para la flota.

La intervención estatal mediante programas crediticios de largo plazo para la construcción e importación de embarcaciones permitiría la modernización de la flota nacional, crítica para la industria en términos de mejorar eficiencia en costos de operación, productividad y reducción del costo de oportunidad de no pescar por averías o continuas labores de reparación.

Referencias:

Banco Central del Ecuador. Exportaciones del año 2012

Atuna.com, 8 de diciembre 2011, Ecuador’s dominance in the global tuna industry increasing.

Atuna.com, 19 de diciembre 2011, Doom scenario for Ecuador: 20,000 tuna jobs are at risk.b (Coramir S.A., 2011)

UNEP (2009). Prieto, I. Impacto de los Subsidios Pesqueros en la Sustentabilidad y Comercio del Atún en el Ecuador.

Estudios Biológicos. 2005. Estudio comparativo de los costos de la flota e industria de procesamiento del atún.

Gender Issues in the Pacific Islands Tuna Industry, 2006. FFA, SPC. Secretariat of the Pacific Community.

Considerando una tasa de cambio 1 USD = 29 THB al 14 de Abril de 2013.