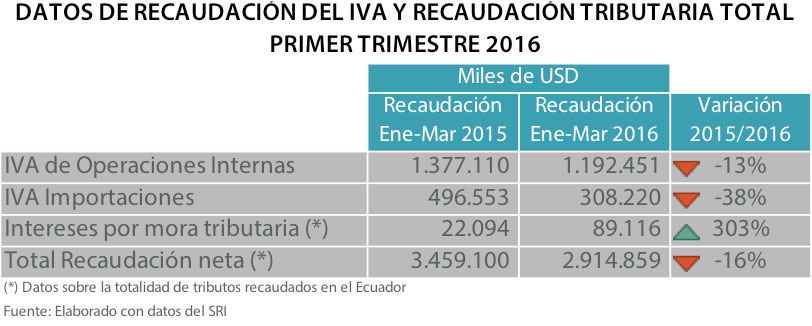

De acuerdo a las estadísticas de recaudación tributaria acumuladas a marzo de 2016, el SRI recaudó por concepto de IVA de operaciones internas un 13% menos que lo recaudado en el primer trimestre del 2015, mientras que del IVA de importaciones la recaudación fue 38% inferior al año anterior, estas cifras incluyen todo tipo de recaudación (incluidas notas de crédito, etc.), por lo que la recaudación efectiva de este impuesto pudo ser menor. Según datos oficiales la recaudación neta de todos los tributos en el país (descontando notas de crédito, devoluciones) fue 16% menor al primer trimestre del 2015, siendo una evidencia de la desaceleración de la actividad económica en el país. En adición, el cobro de intereses por mora tributaria, se incrementó 303% en el mismo periodo, mostrando las dificultades que pudieron tener los contribuyentes para estar al día en sus obligaciones, en medio de una adversa coyuntura económica.

Con la tragedia del terremoto, las lamentables pérdidas humanas, la devastación de viviendas, negocios y por ende la actividad económica en importantes localidades de la región, es evidente que la afectación también impactará la recaudación tributaria y podría ahondar el existente desequilibrio de balanza de pagos.

El incremento del IVA al 14% por un plazo máximo de un año, es parte de la propuesta del Ejecutivo para hacer frente a la tragedia, mediante el proyecto de “Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto” (la población afectada recibiría una compensación o devolución monetaria equivalente al 2% de incremento). Sin embargo, aún se desconoce el mecanismo con el que se destinaría exclusivamente esta recaudación a algún fondo para la reconstrucción o de ayuda a los damnificados.

Estudios realizados por CEPAL (2013) muestran que el IVA en Ecuador ha ido mejorando su progresividad a lo largo de todos los percentiles de la distribución del consumo, esto dada las exenciones sobre artículos alimenticios básicos de mayor peso relativo en el consumo de los hogares con menor poder de consumo; conforme incrementa el nivel de consumo de los hogares, sobre todo en adquisición de bienes manufacturados y más aún servicios, se incrementa la presión de este impuesto. La medida terminará impactando al consumo, incluso por efectos sensitivos en los hogares, y por ende tendrá alguna repercusión sobre la variable producción y posiblemente empleo, en la medida que sus efectos u otras repercusiones coyunturales se conjuguen. En una economía en expansión es posible que los efectos se amortiguaran de mejor forma, pero ese no es el caso. El incremento podría ser un detonante para desacelerar aún más la economía.

Las estimaciones de CEPAL del crecimiento económico en el año 2016, previas a la catástrofe, eran de un decrecimiento del 0,1%; mientras que el FMI estimaba un decrecimiento del 4,5%, cifras que seguramente irán a la baja luego de la lamentable catástrofe en el litoral norte del Ecuador. En medio del ya difícil escenario, aun no se avizora alguna medida de impacto para la reactivación productiva de la economía nacional, que permita dinamizar la producción para generar más tributos que sirvan al propio Estado a hacer frente a la tragedia del terremoto.Principio del formulario

Por otro lado, el incremento del IVA podría generar un incentivo adicional para compensarlo, mediante las medidas de fomento al uso de dinero electrónico propuesta semanas antes por el gobierno (la rebaja de 2 puntos sobre el IVA para consumos con dinero electrónico), en caso de que se apruebe la primera reforma tributaria enviada este año. Aquí será decisivo la confianza y garantías que otorgue el sistema a empresas y consumidores. Por lo que sería aún más incierto el efecto positivo sobre la recaudación que tendría el incremento.

Para finalizar, a continuación, se detalla el esquema de financiamiento implementado por el gobierno chileno para el plan de reconstrucción luego del devastador terremoto y maremoto del año 2010 (sin entrar a evaluar su eficiencia y resultados, de los cuales la burocracia habría sido un obstáculo importante). El presupuesto inicial de Chile fue 8.431 millones de dólares (alrededor del 4% de su PIB 2010), y fue proyectado a 4 años. Es importante recordar que la economía chilena se estaba expandiendo luego del repunte de los precios de los commodities, pasada la crisis global del 2008. El crecimiento económico de Chile fue alrededor de 6% en 2010 y 2011, dada la mejor coyuntura económica por la que atravesaba a diferencia de la actual en Ecuador. El financiamiento de Chile fue mediante:

- Reasignaciones y ahorro por austeridad. Esta medida consistió en transferir a una provisión de gastos para ser utilizado como gastos e inversión fiscal por el terremoto el 5% de los bienes de consumo y las compras de equipos y maquinarias del gobierno central, con excepción del Congreso Nacional, Poder Judicial, Ministerio Público y Contraloría General de la República.

- Cambios legales para aumentar los ingresos tributarios (básicamente vía impuesto a la renta e impuesto al tabaco).

- Aumento de recaudación tributaria debido a menor evasión.

- Aumento de recaudación tributaria por el crecimiento económico y alto precio del cobre

- Creación de Fondo Nacional de la Reconstrucción.

- Uso del Fondo de la ley Reservada del Cobre.

- Venta de activos prescindibles, endeudamiento interno y externo, y uso del Fondo de Estabilización Económica y Social, FEES.